资讯

资讯2019年悄然结束(shù),2020年即将到来,似乎是时候退一步反(fǎn)思区块链和加密资产空间中发生的许(xǔ)多(duō)变化了。

在过去的一(yī)年(nián)里,确实有很多(duō)头条(tiáo)新(xīn)闻和市场报(bào)道,所以试图回顾(gù)并记录每一个故事几乎是不可(kě)能的。相(xiàng)反,华尔(ěr)街区块链联盟的(de)会计工作组对我们的成员进行了调查,并(bìng)汇总了2019年的一些亮(liàng)点,以(yǐ)及一(yī)些大的趋势(shì)和故(gù)事,这些趋势(shì)和故事将推(tuī)动区块链技术在(zài)2020年及以后的发展。对这样一个快速变化的空间的(de)描述不可能(néng)是详尽(jìn)的,但它应该(gāi)作为进一(yī)步讨论和辩论的(de)起点。

1.稳(wěn)定币正(zhèng)式成为主(zhǔ)流对(duì)话(huà)的一部分。

Libra的(de)进展可能比最(zuì)初想像的要慢,实际上已经被(bèi)不需要加密d Facebook Pay打败(bài)了,但Facebook Pay却错过了更重要(yào)的一点。全球的消费者、商(shāng)人和投资(zī)者(zhě)继续寻找替代货币(bì)或投资,而不像传统的(de)去中心化加密货(huò)币(bì)那样存在波动(dòng)性和不(bú)确定性。私人部门(mén)和国家(jiā)政府(fǔ)正在开发稳定货币(bì),包括但不限于爱沙尼亚(yà)、迪拜、俄罗斯、瑞典和日本。随着2019年10月美(měi)国国(guó)税局(IRS) 2019-24年度(dù)税收裁定(dìng)和faq的发布,稳定(dìng)货币被(bèi)正式纳入虚拟货币的范畴。更广泛的(de)发(fā)展带来的(de)另一个好处可能是,越来越多的人采用加密(mì)技术,促使会计准则制定者发布(bù)与(yǔ)加(jiā)密(mì)会计相关的非常必要的指导意见。

2.2020年将是监(jiān)管(guǎn)澄清和企业更广泛(fàn)采用的一年。

随(suí)着美(měi)国国(guó)税局(IRS)发布进一步的澄(chéng)清,在(zài)2019年夏季加大执法力度之后,很明显,加密被提上了(le)国税局的议程。然而,除了这(zhè)些(xiē)更(gèng)新之(zhī)外,监管格局(jú)似乎将(jiāng)继续(xù)混乱向(xiàng)前发展。由(yóu)于不(bú)同的美(měi)国监管(guǎn)机构(更不(bú)用说国际立法(fǎ)者和监管机构(gòu))发布了不同的解释(shì)和声明,从业者将需要持续监(jiān)控区块链领域的这一快速变化(huà)的方面。虽然对有关组织来说可能是痛苦(kǔ)的,但对其他市场行动者来说,任何提交法庭并得到解决的案件可能(néng)是在过渡期间获得某种程度的(de)澄清和确定的最具体方式。监管的重要性怎么强调(diào)都不为(wéi)过,CFTC、SEC、财政部和许(xǔ)多其(qí)他(tā)执法机构都(dōu)希望(wàng)确立并(bìng)确认各自在监(jiān)管和执法监督(dū)方(fāng)面的立场。

3.企业区块(kuài)链将继续成熟和(hé)发展(zhǎn),但可(kě)能不是以大家认为的方式进行。

一些著名的(de)例子,如(rú)沃尔玛、IBM、摩根大通、Facebook等公司正(zhèng)在进行的工(gōng)作(zuò)将(jiāng)继续取得进(jìn)展(zhǎn),但(dàn)有一个更大(dà)的图景将(jiāng)成为(wéi)人们(men)关注的焦点。中国(guó)央行中国人民(mín)银行最(zuì)近宣布开发(fā)中央管理的(de)加密人民(mín)币,在不(bú)久的将来(lái),公众即将接受和(hé)认可(kě)区块链作为战(zhàn)略(luè)重要技术。欧洲(zhōu)中央银行现(xiàn)任行长(前国际货币(bì)基金组织(zhī)总裁)Christine Lagarde宣布,欧(ōu)盟必须密切关注开发一(yī)个(gè)覆盖整个(gè)欧(ōu)元区的区块链和(hé)加密资产平台。这些和其他项目最终将(jiāng)如何发展还(hái)有待观察,但趋势是(shì)明确的。随着这种大规模努力的开展,增加会计和金(jīn)融(róng)市场澄清和框架的必要(yào)性将(jiāng)变得更(gèng)加重要。

4.区块(kuài)链和加密资产领域的专业知识将(jiāng)开(kāi)始让他们(men)有所区分。

直到(dào)最近,对于(yú)如(rú)何利用区块链和加密系统等(děng)技(jì)术来实现企(qǐ)业目的仍(réng)存在一些模糊和(hé)不(bú)确定性。可伸缩性、互操作性和(hé)技术(shù)复杂性是(shì)寻(xún)求实现区块链(liàn)解决方案的组(zǔ)织和寻求提供咨(zī)询服务的会计师事(shì)务所面临的巨大阻力。这种情况正在迅速改(gǎi)变(biàn)。随着许可区块链和联盟区块链的推出继(jì)续加速,对拥有技能和能力的会计(jì)师和顾问在(zài)区块链方面提供建议和协助(zhù)的需求(qiú)也将加快。拥有这些知识和经验的公司和(hé)从业者将(jiāng)走(zǒu)在前面,并将能够(gòu)区分他们自己和他们的公司,并相应(yīng)地为这些(xiē)服务定(dìng)价。

5.区块链和加密技术将成(chéng)为该行业的必备技术。

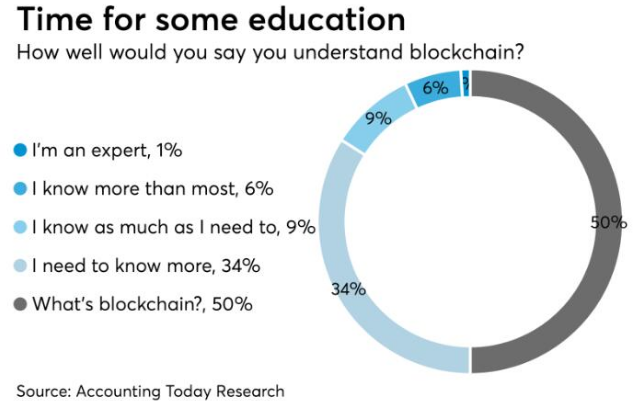

无论是在具体的(de)区(qū)块链实(shí)现问题上(shàng)为客户提(tí)供建议,还是在(zài)研究各种(zhǒng)加密资产(chǎn)的(de)会计含(hán)义,还(hái)是试图理(lǐ)解越来(lái)越多的监管规定,会计和税务专(zhuān)业(yè)人员都需(xū)要跟上这一领域正(zhèng)在(zài)发生(shēng)的具体变化。为了使更多的服(fú)务项目成(chéng)为现实,实践者必须积极主动,积极参与学(xué)习过(guò)程。否则(zé),非会计人员很可(kě)能会侵占(zhàn)这些有(yǒu)价值的服务。技术本身可能是新(xīn)的,但将技(jì)术整合到当前产品(pǐn)中的重要性是会计师们在(zài)成功实践方面有(yǒu)很长(zhǎng)的(de)历史经验的。这(zhè)些努力的一个(gè)核心部分(fèn)是(shì)获得客观(guān)的(de)教育和信息材料,例如(rú)由(yóu)WSBA、CPA.com和AICPA制作的材料。

无论什么特定的趋(qū)势出现(xiàn),预测(cè)未来总是(shì)一件棘手的(de)事情。尽管(guǎn)如此,似乎很明显,区块链的(de)采用和实现将继续加速并推动不同行业垂直领域(yù)的变革。在这样(yàng)一(yī)个快速变化、多层(céng)面的空间里,专业人员必须跟上时代的(de)步伐(fá),尽可能(néng)多(duō)地从不同的角度来进行对(duì)话(huà),并以客观、冷静(jìng)的态度来审视这些(xiē)问(wèn)题和其他问题(tí)。我们在华尔街区块链联(lián)盟欢迎所有会计和金融服务界(jiè)成员的参(cān)与、反馈和参(cān)与,以便在2020年进一步丰(fēng)富这(zhè)些对话(huà)和其他(tā)对话。

")

")

报中心")